Ergebnisse

Hier fassen wir die Kernergebnisse aus My eRoads für Sie kompakt zusammen. Weiteren Kontext und Datenquellen finden Sie in unserem Kurzbericht und den dort referenzierten Ressourcen.

Hier fassen wir die Kernergebnisse aus My eRoads für Sie kompakt zusammen. Weiteren Kontext und Datenquellen finden Sie in unserem Kurzbericht und den dort referenzierten Ressourcen.

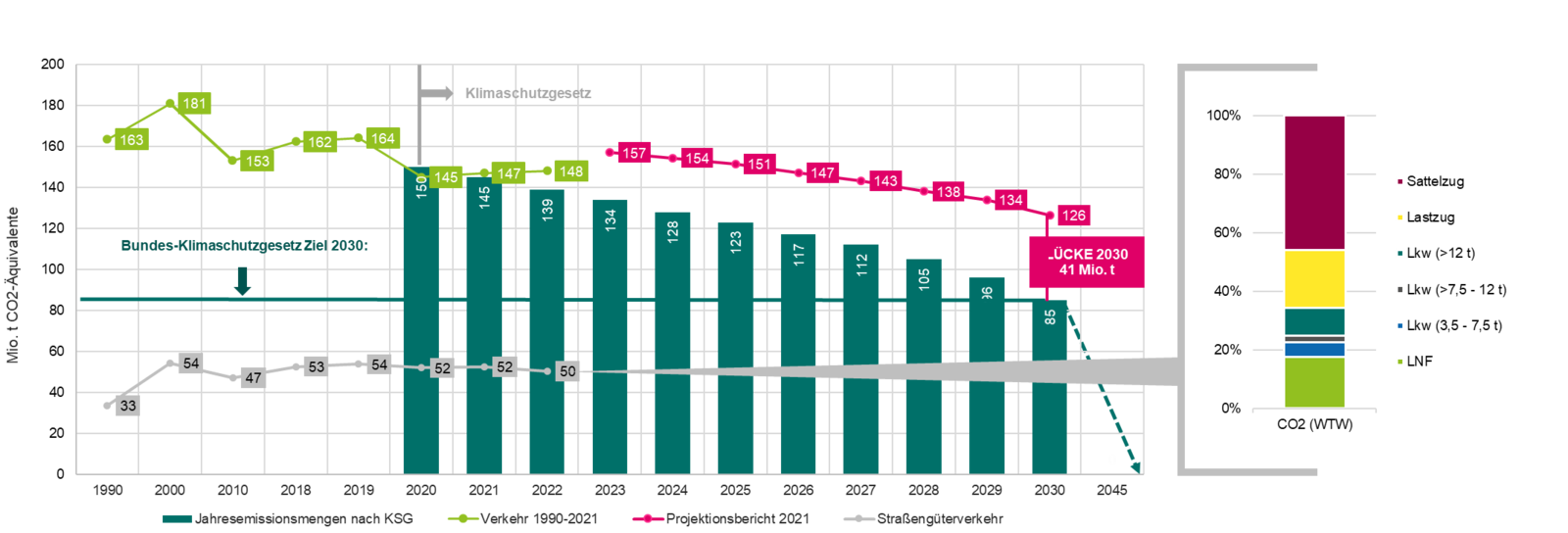

Etwa ein Drittel der Treibhausgasemissionen (THG-Emissionen) des deutschen Verkehrssektors geht derzeit auf den Straßengüterverkehr zurück, der Großteil davon auf dem Fernverkehr mit schweren Lkw. Die Vorgaben des Klimaschutzgesetzes lassen sich nur einhalten, wenn die Verbrennung fossilen Dieselkraftstoffs dort umgehend zurückgefahren und durch die Nutzung erneuerbaren Stroms ersetzt wird. Eine rasche und massive Antriebswende auch bei Lkw weit jenseits bisheriger Maßnahmen ist daher unumgänglich, wenn auch allein nicht ausreichend – das Wachstum des Güterverkehrs zu bremsen und die Transporte in großem Umfang auf die Schiene zu verlagern, bleiben gleichermaßen vordringliche Aufgaben.

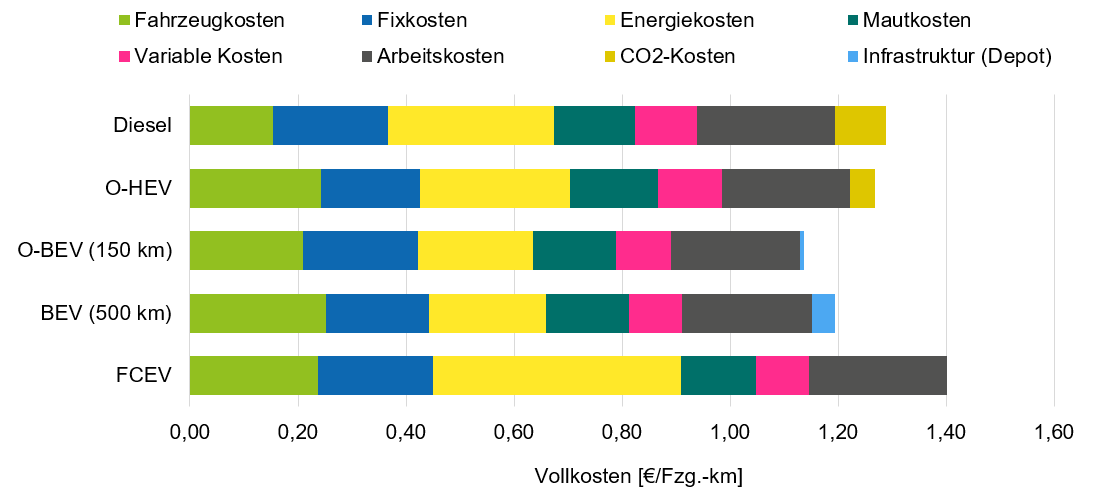

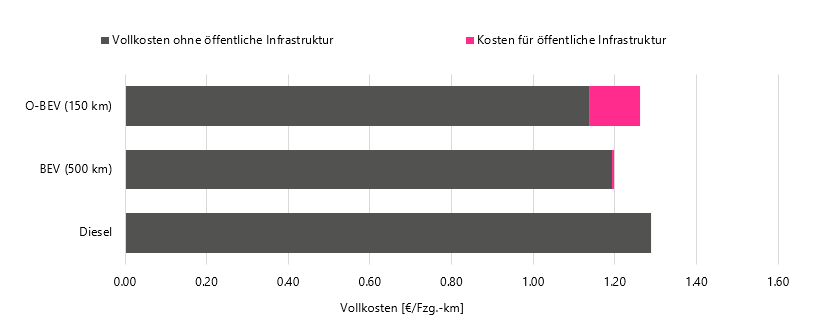

Heutzutage liegen die Anschaffungspreise von Elektro-Lkw noch beim zwei- bis dreifachen vergleichbarer Diesel-Lkw. In den kommenden Jahren ist durch die Skalierung der E-Lkw-Produktion aber mit erheblich sinkenden Fahrzeugpreisen zu rechnen. Zudem wird gemäß einem Beschluss der Bundesregierung ein CO2-abhängiger Aufschlag in Höhe von 200 €/t auf die Lkw-Maut erfolgen. Diese Effekte führen dazu, dass Elektro-Lkws im Jahr 2030 voraussichtlich auch ohne Förderung in der Regel einen Vorteil bei den für die Betreiber hauptsächlich relevanten Vollkosten haben werden. Für Brennstoffzellen-Lkw ist jedoch in 2030 unter heute absehbaren Rahmenbedingungen kein wirtschaftlicher Betrieb zu erwarten.

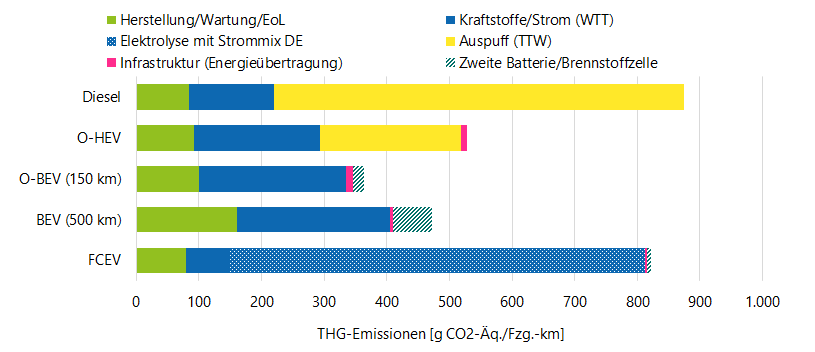

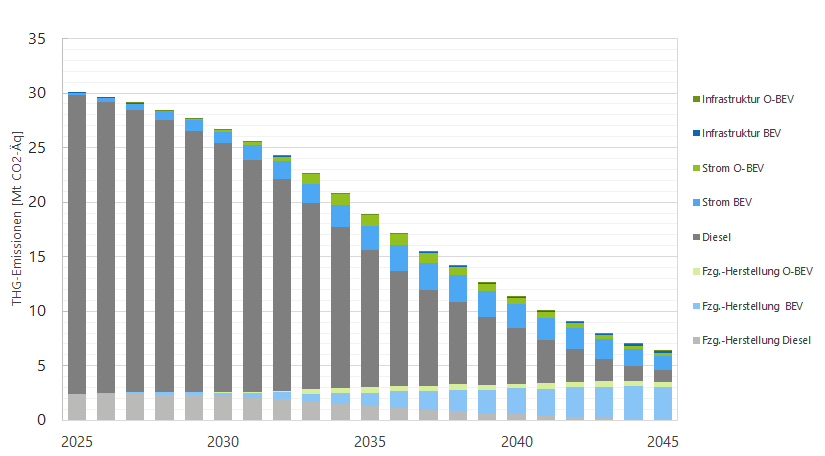

Kann Deutschland in 2030 seinen Strom zu etwa drei Vierteln erneuerbar erzeugen (derzeit etwa die Hälfte), so können Batterie-Lkw (ggf. mit dynamischer Lademöglichkeit) gegenüber Dieselfahrzeuge etwa die Hälfte der Treibhausgasemissionen einsparen. Auch Hybrid-Oberleitungs-Lkw hätten das Potential für deutliche CO2-Einsparungen. Brennstoffzellen-Lkw können aufgrund der hohen Umwandlungsverluste bei der Elektrolyse (ca. 30 %) sowie bei der Rückverstromung des Wasserstoffs in der Brennstoffzelle (ca. 45 %) keine nennenswerten CO2-Einsparungen gegenüber Diesel-Lkw erreichen – es sei denn, sie werden weitgehend mit grünem Wasserstoff betrieben, dessen Verfügbarkeit für Lkw zu vertretbaren Kosten mittelfristig sehr fraglich ist.

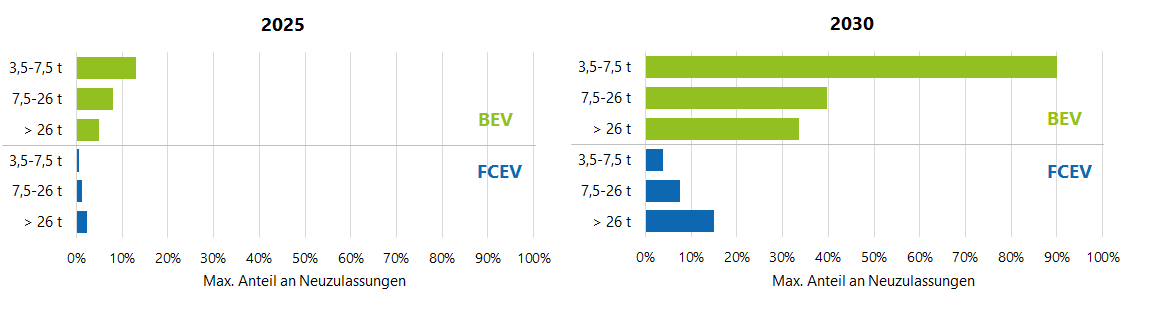

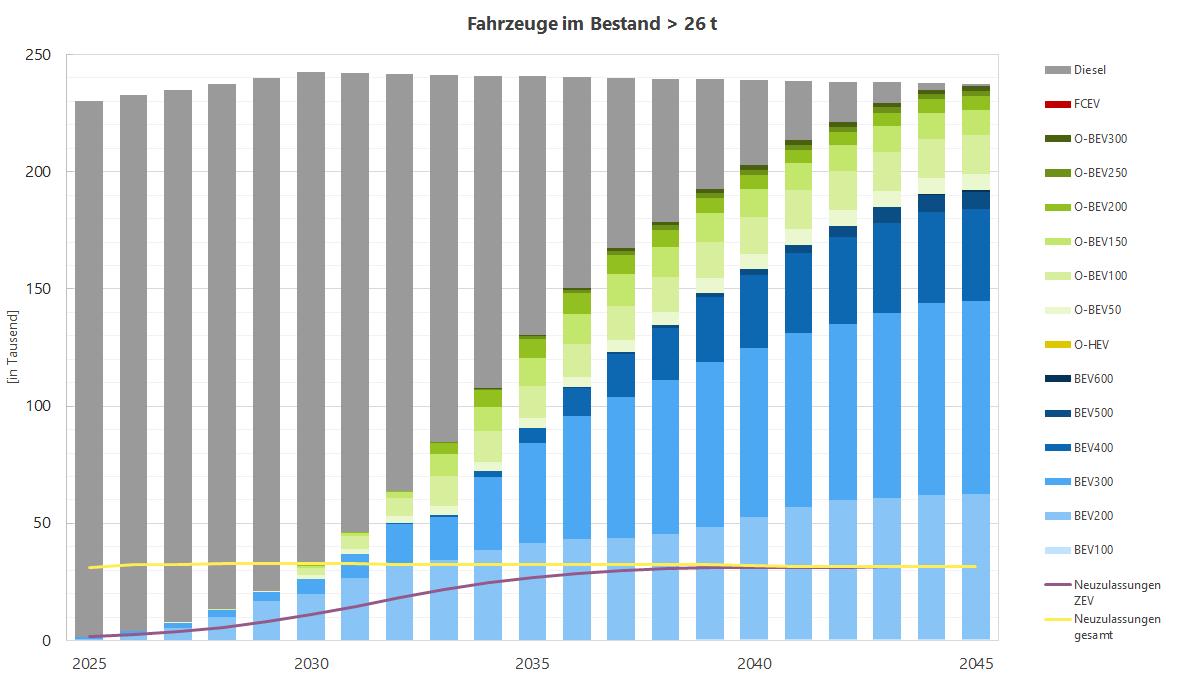

Bei elektrischen Lkw gab es in Deutschland bisher lediglich Prototypen oder Kleinserien. Für 2030 haben die Hersteller indes Zielwerte von über 50% Nullemissionsfahrzeugen an den Neuzulassungen von N3-Lkw ausgegeben, über drei Viertel davon Batteriefahrzeuge. Aus aktuellen Cleanroom-Gesprächen geht sogar hervor, dass die Hersteller in 2030 75% ihrer Verkäufe als E-Lkw (BEV und FCEV) anstreben. Dies ist deutlich ambitionierter als die aktuell durch die EU-Kommission vorgeschlagenen CO2-Zielwerte für Lkw. Die Fahrzeugverfügbarkeit, gerade in den unmittelbar bevorstehenden Jahren, ist sehr bedeutsam für die erzielbare Geschwindigkeit der Antriebswende, da jedes Jahr nur ein Bruchteil von etwa 11% der Lkw-Flotte erneuert wird.

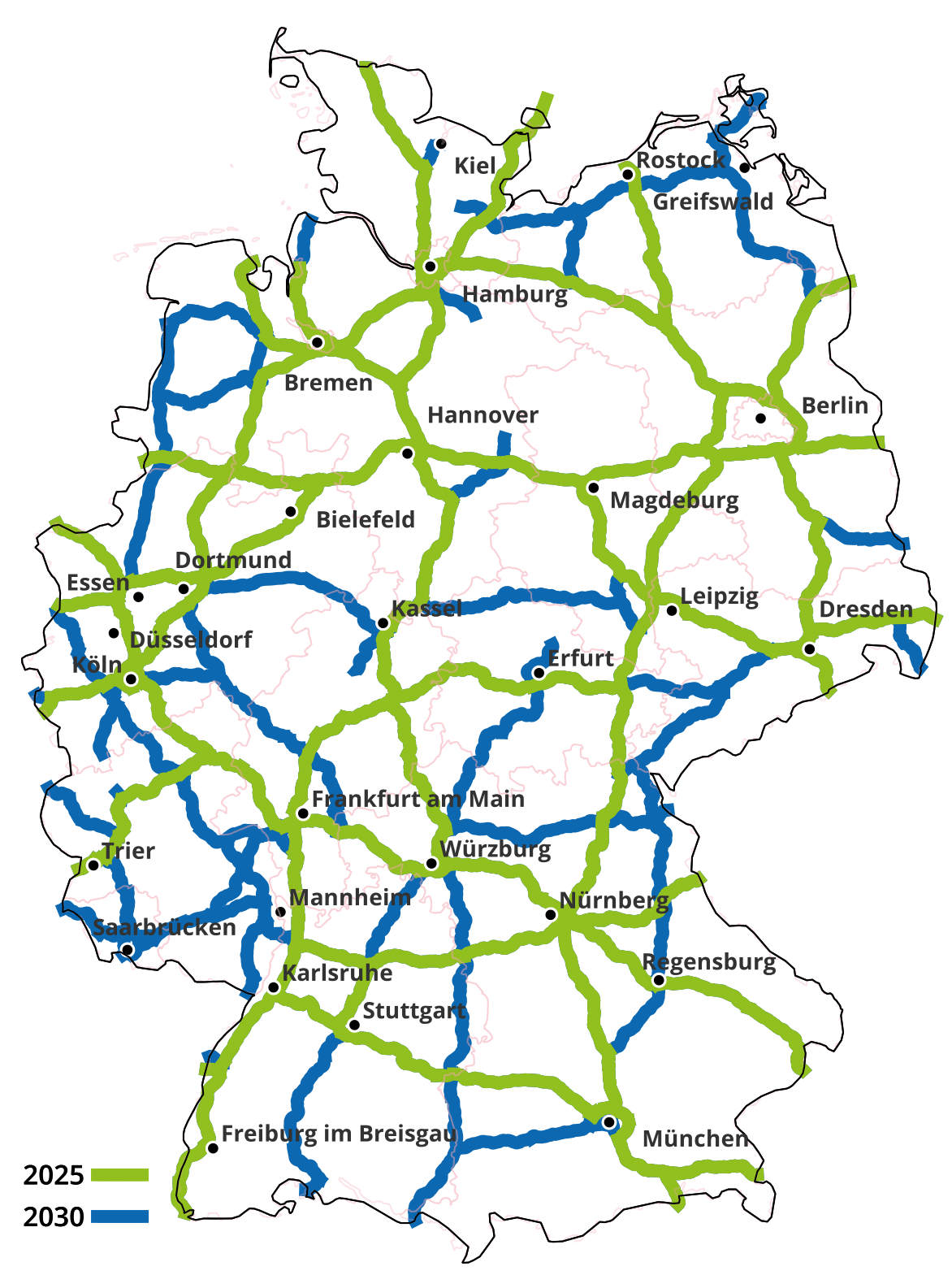

Betriebliche Ladeinfrastruktur ist besonders in der ersten Marktphase für E-Lkw von großer Bedeutung. Logistiker sind oftmals skeptisch gegenüber der Nutzung öffentlicher Ladeinfrastruktur für E-Lkw und bevorzugen die betriebliche Variante, z.B. aufgrund geringerer Unsicherheiten bei den Energiekosten. Herausforderungen bei der Errichtung von Ladeinfrastruktur sind die Umsetzungsdauer sowie die Kostenunsicherheiten beim Netzanschluss. Bei öffentlicher Ladeinfrastruktur für E-Lkw ist die Verfügbarkeit von Lkw-tauglichen Schnellladepunkten entlang der Fernverkehrsachsen maßgeblich für die technische Einsatzmöglichkeit von Batterie-Lkw im Fernverkehr.

Wird der Bau öffentlicher Lkw-Ladestandorte umgesetzt wie in der entsprechenden europäischen Verordnung geplant, so dürfte die Verfügbarkeit von Ladeinfrastruktur um 2030 den flächendeckenden Einsatz von E-Lkw auf der Fernstrecke ermöglichen. Voraussetzung dafür ist allerdings eine ausreichende Dimensionierung der Ladeparks (Anzahl der Ladepunkte und Leistung), ggf. über die Anforderungen der derzeitigen Richtlinie hinaus.

Elektrische Lkw werden in den allermeisten Anwendungsfällen bis 2030 voraussichtlich Kostenparität mit Dieselfahrzeugen erreicht haben oder sogar Kostenvorteile aufweisen. Im Detail hängt dies vor allem von der Entwicklung der Energiemärkte sowie der Geschwindigkeit von Kostensenkungen beim Antriebsystem ab. Die derzeitigen Planungen der Fahrzeughersteller für die Produktion elektrischer Lkw lassen aber erwarten, dass der Nachfrage möglicherweise kein entsprechendes Angebot gegenüberstehen wird, das die Elektrifizierungspotentiale ausschöpft. Für O-Lkw wurde bisher noch von keinem Hersteller eine Serienfertigung in Aussicht gestellt. Die angekündigten Produktionszahlen elektrischer Lkw lassen sind um 2030 über alle Größenklassen hinweg nur einen Anteil von etwa gut 10 % elektrischer Lkw in der Flotte zu erwarten.

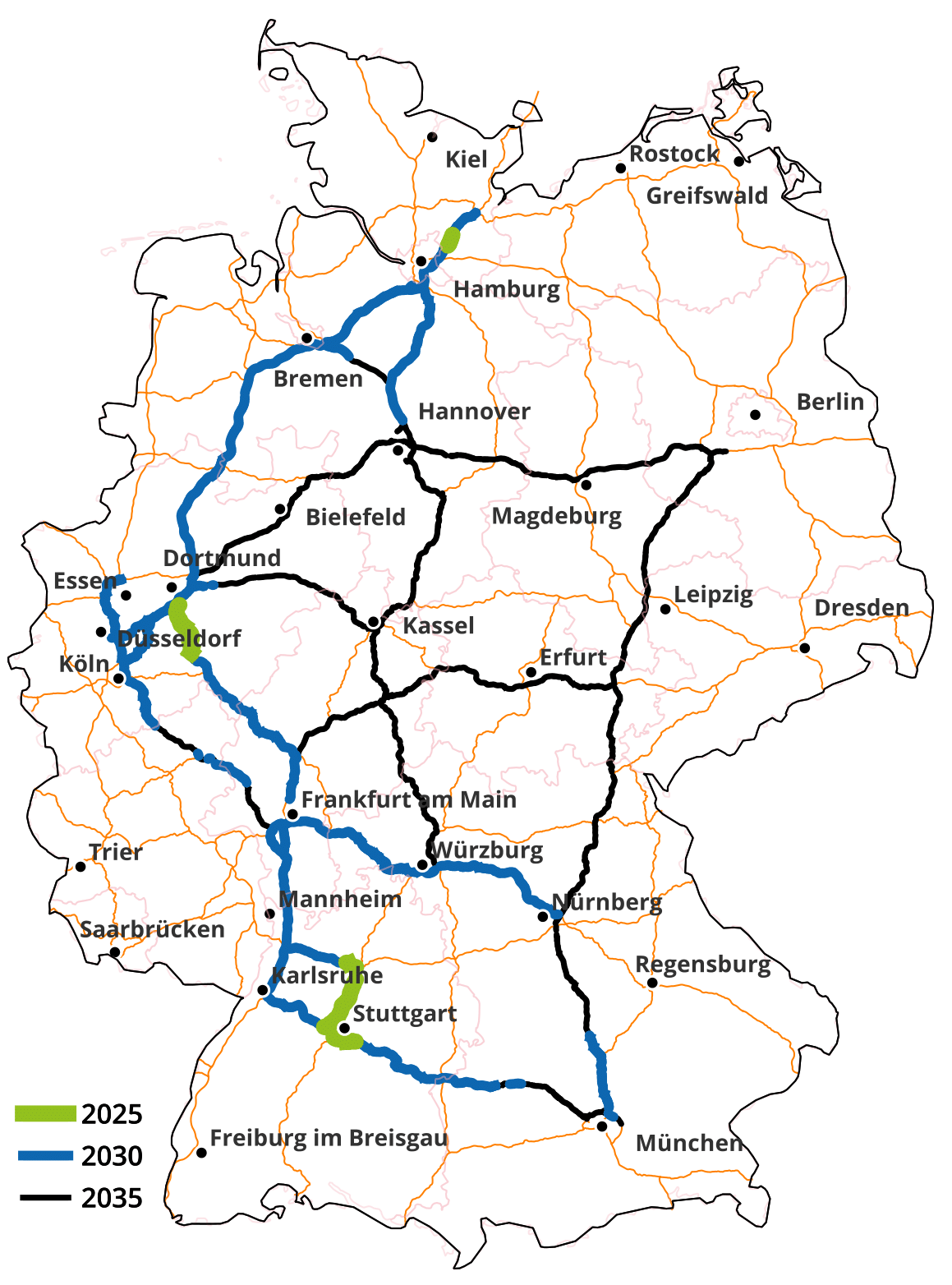

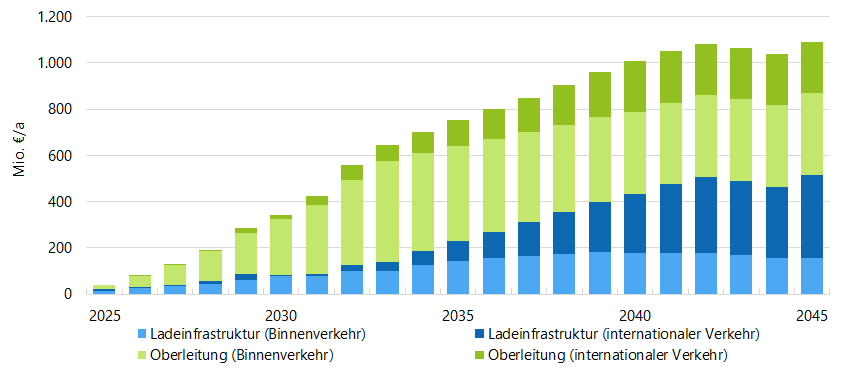

Die Bereitstellung öffentlicher Schnellladeinfrastruktur für große Zahlen an E-Lkw könnte aus verschiedenen Gründen herausfordernd werden (z.B. Flächenbedarf für Ladehöfe entlang der Autobahnen, Pufferung von Nachfragespitzen). Durch „dynamisches Laden“ während der Fahrt könnte der Bedarf an stationärer Schnellladeinfrastruktur deutlich gesenkt werden. Wird beispielsweise ein Oberleitungsnetzwerk entsprechend der Abbildung aufgebaut, so reduziert sich dort die benötigte Energieaufnahme an öffentlicher stationärer Ladeinfrastruktur um etwa 15-25 %. Dazu müsste ein Teil der Batterie-Lkw mit Stromabnehmern zum dynamischen Laden ausgestattet werden.

Für die berechnete Entwicklung der Lkw-Flotte wurde in My eRoads die nötige Dimensionierung der Infrastruktur abgeleitet, insbesondere die benötigte Anzahl an Ladepunkten pro Standort. Es zeigt sich, dass der Bedarf an öffentlichen Ladepunkten erst mit einer gewissen Verzögerung zur Flottendurchdringung von Batterie-Lkw anzieht, da anfänglich die Fahrzeuge eher auf regionalen Einsatzprofilen unterwegs sind. Die Kosten für den Aufbau eines Oberleitungsnetzwerks laufen dem Flottenhochlauf der oberleitungsfähigen Fahrzeuge hingegen deutlich voraus, da diese Fahrzeuge erst mit einer gewissen Netzabdeckung wirtschaftlich werden.

Die Art der Infrastrukturfinanzierung kann deutliche Auswirkungen auf die Wirtschaftlichkeit der entsprechenden Fahrzeuge haben: Werden die Kosten vollständig auf die nutzenden Fahrzeuge umgelegt, so verbessert dies die Wirtschaftlichkeit ausschließlich stationär geladener Fahrzeuge gegenüber Oberleitungsfahrzeugen. Ob der öffentlich finanzierte Aufbau eines Oberleitungsnetzes sinnvoll ist, hängt somit primär von der Einschätzung technischer und strategischer Vorteile ab, die mit dieser Technologie verbunden sein könnten.

Die THG-Einsparungen durch die Elektrifizierung der Lkw-Flotte gehen im Kern auf die vermiedenen Emissionen der Dieselverbrennung zurück. Die berechneten THG-Einsparungen im Lkw-Betrieb setzen einen schnellen Ausbau erneuerbarer Stromerzeugung voraus (Annahme hier: 73 % erneuerbarer Strom in 2030, 100 % in 2045). Die Emissionen aus der Fahrzeugherstellung gewinnen indes an Bedeutung und können nur durch konsequente Dekarbonisierung komplexer Lieferketten erheblich gemindert werden. Gleiches gilt für die Emissionen aus dem Bau von Erzeugungsanlagen für erneuerbaren Strom. Es ist daher in jedem Fall mit signifikanten Restemissionen durch den Straßengüterverkehr auch in einer weitgehend dekarbonisierten Wirtschaft zu rechnen.

Ein Projekt von: